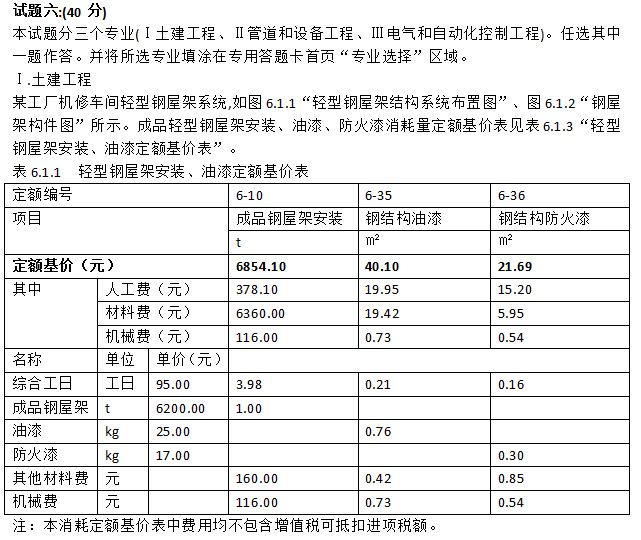

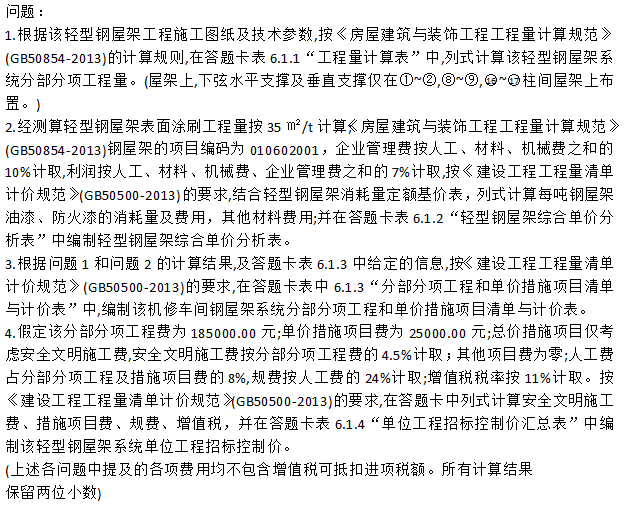

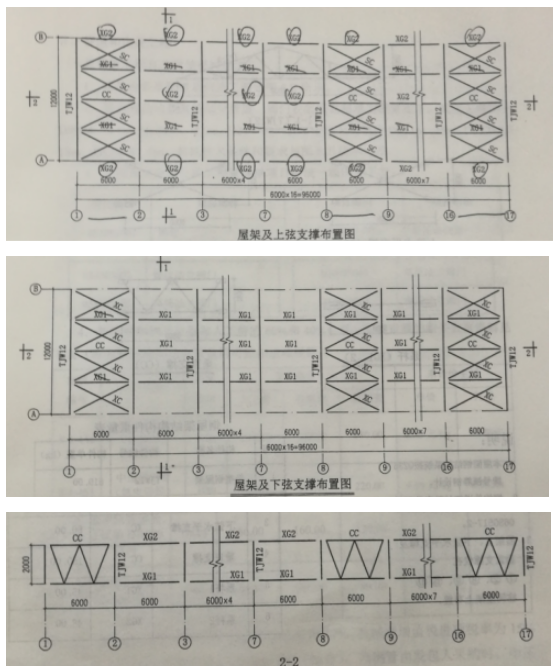

导读:

要参加2018年造价工程师考试的同学们,快乐考为大家整理了2017造价工程师考试《案例分析》真题及解析,供大家学习和参考,更多与考试相关的资讯可以关注我们网站的更新哦!试题四:(20分)

某建筑工程项目,业主和施工单位按工程量清单计价方式和《建设工程施工合同(范文本)(GF-2013-0201)签订了合同,合同工期为15个月。合同约定:

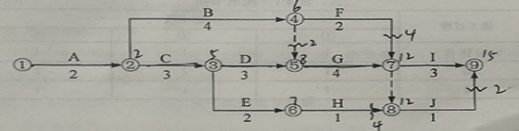

管费按人材机费用之和的10%计取,利润按人材机费用和管理费之和的6%计取,规费按人材机费用、管理费和利润之和的4%计取,增值税率为11%:施工机械台班单价为1500元/台班,施工机械闲置补偿按施工机械台班单价的60%计取,人员窝工补偿为50元/工日,人工窝工补偿、施工待用材料损失补偿、机械闲置补偿不计取管理费和利润:措施费按分部分项工程费的25%计取。(各费用项目价格均不包含增值税可抵扣进项税额)施工前,施工单位向项目监理机构提交并经确认的施工网络进度计划,如图4所示(每月按30天计):

图4-1施工网络进度计划(单位:月)

该工程施工过程中发生如下事件:

事件1:基坑开挖工作(A工作)施工过程中,遇到了持续10天的季节性大雨,在第11天,大雨引发了附近的山体滑坡和泥石流。受此影响,施工现场的施工机械、施工材料、已开挖的基坑及围护支撑结构、施工办公设施等受损,部分施工人员受伤。

经施工单位和项目监理机构共同核实,该事件中,季节性大雨造成施工单位人员窝工180工日,机械闲置60个台班。山体滑坡和泥石流事件使A工作停工30天,造成施工机械损失8万元,施工待用材料损失24万元,基坑及围护支撑结构损失30万元,施工办公设施损失3万元,施工人员受伤损失2万元。修复工作发生人材机费用共21万元。灾后,施工单位及时向项目监理机构提出费用索赔和工期延期40天的要求。

事件2:基坑开挖工作(A工作)完成后验槽时,发现基坑底部部分土质与地质勘察报告不符。地勘复查后,设计单位修改了基础工程设计,由此造成施工单位人员窝工150工日,机械闲置20个台班,修改后的基础分部工程增加人材机费用25万元。监理工程师批准A工作增加工期30天。

事件3:E工作施工前,业主变更设计增加了一项K工作,K工作持续时间为2月。根据施工工艺关系,K工作为E工作的紧作,为Ⅰ、J工作的紧前工作。

因K工作与原工程工作的内容和性质均不同,在已标价的工程量清单中没有适用也没有类似的项目,监理工程师编制了K工作的结算综合单价,经业主确认后,提交给施工单位作为结算的依据。

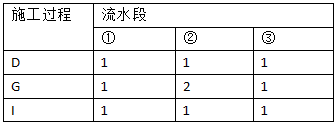

事件4:考虑到上述1~3项事件对工期的影响,业主与施工单位约定,工程项目仍按原合同工期15个月完成,实际工期比原合同工期每提前1个月,奖励施工单位30万元。施工单位对进度计划进行了调整,将D、G、I工作的顺序施工组织方式改变为流水作业组织方式以缩短施工工期。组织流水作业的流水节拍见表4.1。

表4.1流水节拍(单位:月)

问题:

1.针对事件1,确定施工单位和业主在山体滑坡和泥石流事件中各自应承担损失的内容;列式计算施工单位可以获得的费用补偿数额;确定项目监理机构应批准的工期延期天数,并说明理由。

施工单位在山体滑坡和泥石流事件中应承担损失的内容:

施工机械损失8万元,基坑及围护支撑结构损失30万元(有争议,如果是永久性工程,业主承担,如果是周转性支护材料施工单位承担,此处按照周转材料对待),施工办公设施损失3万元,施工人员受伤损失2万元。

业主在山体滑坡和泥石流事件中应承担损失的内容:

施工待用材料损失24万元,修复工作发生人材机费用共21万元。

施工单位可以获得的费用补偿=

[24+21×(1+10%)×(1+6%)]×(1+4%)×(1+11%)=55.97万元

项目监理机构应批准的工期延期天数为30天,山体滑坡和泥石流事件按照不可抗力处理且A是关键工作,工期损失应当顺延。

2.事件2中,应给施工单位的窝工补偿费用为多少万元?修改后的基础分部工程增加的工程造价为多少万元。

窝工补偿费用=(150×50+20×1500×60%)(1+4%)×(1+11%)=29437.2=2.94万元

基础分部工程增加的工程造价=[25×(1+10%)×(1+6%)×(1+25%)] (1+4%)×(1+11%)=42.06万元

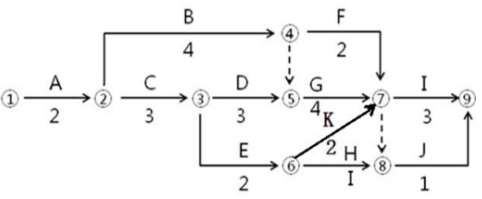

3.针对事件3,绘制批准A工作工期索赔和增加K工作后的施工网络进度计划;指出监理工程师做法的不妥之处,说明理由并写出正确做法。

监理工程师编制了K工作的结算综合单价,经业主确认后,提交给施工单位作为结算的依据不妥,应当由施工单位按照成本加利润的原则提出综合单价,由承发包双方协商调整,调整不能达成一致意见,由监理人提出一个暂定价格结算,最后由双发协商调整,协商不成按照有关解决争议条款处理。

事件4中,在施工网络进度计划中,D、G、I工作的流水工期为多少个月?施工单位可获得的工期提前奖励金额为多少万元?

(计算结果保留两位小数)

累计数列错位相减取大差法:

D: 1 2 3 流水步距

G: 1 3 4 1

I: 1 2 3 2

流水工期:6个月,

工期奖励为[(10-6-1)×30-10] ×30÷30=80万元(不含税)

80×(1+11%)=88.88(含税)

或者考虑K与I工作技术间歇,流水施工工期7个月。

工期奖励为[(10-7)×30-10] ×30÷30=80万元(不含税)

80×(1+11%)=88.88(含税)

试题五:(20分)

某工程项目发承包双方签订了施工合同,工期为4个月。有关工程价款及其支付条款约定如下:

1.工程价款:

(1)分项工程项目费用合计59.2万元,包括分项工程A、B、C三项,清单工程量分别为600m3、800m3、900㎡,综合单价分别为300元/m3、380元/m3、120元/㎡。

(2)单价措施项目费用6万元,不予调整。

(3)总价措施项目费用8万元,其中,安全文明施工费按分项工程和单价措施项目费用之和的5%计取(随计取基数的变化在第4个月调整),除安全文明施工费之外的其他总价措施项目费用不予调整。

(4)暂列金额5万元。

(5)管理费和利润按人材机费用之和的18%计取,规费按人材机费和管理费、利润之和的5%计取,增值税率为11%。

(6)上述费用均不包含增值税可抵扣进项税额。

2.工程款支付:

(1)开工前,发包人分项工程和单价措施项目工程款的20%支付给承包人作为预付款(在第2~4个月的工程款中平均扣回),同时将安全文明施工费工程款全额支付给承包人。

(2)分项工程价款按完成工程价款的85%逐月支付。

(3)单价措施项目和除安全文明施工费之外的总价措施项目工程款在工期第1~4个月均衡考虑,按85%比例逐月支付。

(4)其他项目工程款的85%在发生当月支付。

(5)第4个月调整安全文明施工费工程款,增(减)额当月全额支付(扣除)。

(6)竣工验收通过后30天内进行工程结算,扣留工程总造价的3%作为质量保证金,其余工程款作为竣工结算最终付款一次性结清。

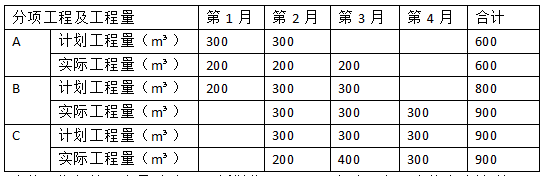

施工期间分项工程计划和实际进度见表5.1。

在施工期间第3个月,发生一项新增分项工程D。经发承包双方核实确认,其工程量为300㎡,每㎡所需不含税人工和机械费用为110元,每㎡机械费可抵扣进项税额为10元;每㎡所需甲、乙、丙三种材料不含税费用分别为80元、50元、30元,可抵扣进项税率分别为3%、11%、17%。

问题:

1.该工程签约合同价为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

签约合同价=(59.2+6+8+5)×(1+5%)×(1+11%)=78.2×1.1655=91.142万元

发包人应支付给承包人的预付款=(59.2+6)×1.1655×20%=15.198万元

发包人应支付给承包人的安全文明施工费工程款=(59.2+6)×5%×1.1655=3.800万元

2.第2个月,承包人完成合同价款为多少万元?发包人应支付合同价款为多少万元?截止到第2个月末,分项工程B的进度偏差为多少万元?

承包人完成合同价款为:

[(200×300+300×380+200×120)/10000+(6+8-65.2×5%)/4] ×1.1655=(19.8+2.685) ×1.1655=26.206万元

发包人应支付合同价款为:

26.206×85%-15.198/3=17.209万元

分项工程B的进度偏差为:

已完工程计划投资=300×380×1.1655=13.287万元

拟完工程计划投资=(200+300)×380×1.1655=22.145万元

进度偏差=已完工程计划投资-拟完工程计划投资=13.287-22.145=-8.858万元,

进度拖后8.858万元

3.新增分项工程D的综合单价为多少元/㎡?该分项工程费为多少万元?销项税额、可抵扣进项税额、应缴纳增值税额分别为多少万元?

分项工程D的综合单价=(110+80+50+30)×(1+18%)=318.6元/㎡

D分项工程费=300×318.6/10000=9.558万元

销项税额=9.558×(1+5%)×11%=1.104万元

可抵扣进项税额=300×(10+80×3%+50×11%+30×17%)/10000=0.69万元

应缴纳增值税额=1.104-0.69=0.414万元

4.该工程竣工结算合同价增减额为多少万元?如果发包人在施工期间均已按合同约定支付给承包商各项工程款,假定累计已支付合同价款87.099万元,则竣工结算最终付款为多少万元?

(计算过程和结果保留三位小数)

增加分项工程费=100×380/10000+9.558=13.358万元

增加安全文明施工费=13.358×5%=0.668万元

合同价增减额=[13.358×(1+5%)-5]×(1+5%)×(1+11%)=10.520万元

(91.142+10.520)×(1-3%)-87.099-=11.513万元

免责声明:以上内容仅代表原创者观点,其内容未经本站证实,快考吧对以上内容的真实性、完整性不作任何保证或承诺,转载目的在于传递更多信息,由此产生的后果与快考吧无关;如以上转载内容不慎侵犯了您的权益,请联系我们QQ:937751842,我们将会及时处理。

- 2021-11-04·2021一造一级造价工程师《交通计量》考试真题及答案解析文字完整版

- 2021-11-02·2021年一造一级造价《工程计价》历年真题答案解析文字完整版

- 2021-11-01·2021一造一级造价工程师《造价管理》考试真题及答案解析文字完整版

- 2021-10-31·2021年一造一级造价工程师土建计量实务真题答案及解析

- 2021-10-31·2021年一造一级造价工程师安装计量实务真题答案及解析文字完整版下载